- 本期封面

- 雜志目錄

- 上一頁(yè)

- 下一頁(yè)

- 往日期刊

-

- 主辦

- 中化集團(tuán)辦公室

- 總編輯

- 張寶紅

- 副總編輯

- 郭鳳琳

- 編輯

- 蘇 靜 梁曉亮

- 劉 昕 賈寧遠(yuǎn)

- 設(shè)計(jì)統(tǒng)籌

- 王向東

- 編輯部地址

- 北京市西城區(qū)復(fù)興門內(nèi)大街28號(hào)凱晨世貿(mào)中心中座1116室

- 電話

- 010-59568487

- 010-59568098

- 傳真

- 010-59568890

- 郵箱

-

- 發(fā)送對(duì)象

- 公司員工

- 印刷單位

- 京平誠(chéng)乾印刷有限公司

- 印刷日期

- 2020年12月20日

- 印數(shù)

- 10300冊(cè)

- 本刊文章版權(quán)受法律保護(hù),如欲轉(zhuǎn)載,請(qǐng)與《新中化》編輯部聯(lián)系

中國(guó)城市能級(jí)的重構(gòu)文/趙 照 徐偉平 |

|

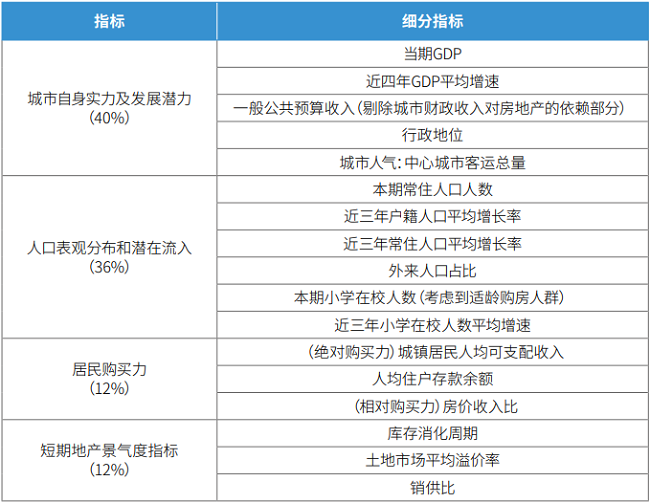

通過(guò)對(duì)4個(gè)方面的17個(gè)指標(biāo)進(jìn)行打分排名,得到每個(gè)城市的總分,進(jìn)而得到城市景氣度的綜合排名

趙照

徐偉平 城市是人口、經(jīng)濟(jì)、政治、文化、科技、環(huán)境和社會(huì)變化共同影響的產(chǎn)物。城市能級(jí),指城市的綜合實(shí)力及其對(duì)該城市以外地區(qū)的輻射影響程度,是城市競(jìng)爭(zhēng)力、影響力和輻射力的集中體現(xiàn)。其中,競(jìng)爭(zhēng)力是構(gòu)成城市影響力和輻射力的重要因素,影響力和輻射力又是推動(dòng)一個(gè)城市形成區(qū)域甚至全球競(jìng)爭(zhēng)力的必要條件。 城市能級(jí)并非一成不變,而是隨著經(jīng)濟(jì)社會(huì)變遷不斷變化。當(dāng)前,中國(guó)城鎮(zhèn)化正在步入城市群都市圈時(shí)代,城市發(fā)展?jié)摿Σ町惥薮螅芯坎⒅匦聵?gòu)建新的城市能級(jí)劃分體系對(duì)預(yù)估城市景氣度、進(jìn)而開(kāi)展業(yè)務(wù)尤為重要。外貿(mào)信托產(chǎn)業(yè)金融部研究團(tuán)隊(duì)對(duì)此展開(kāi) 了相應(yīng)研究。 城市能級(jí)劃分的演進(jìn) 從住宅市場(chǎng)的角度看,我國(guó)城市能級(jí)的劃分在不斷演化。第一階段,在1998年“房改”之前,我國(guó)城市能級(jí)劃分并不清晰。彼時(shí)尚未有商品房出現(xiàn),這一階段全民蝸居是普遍現(xiàn)象,全國(guó)層面的城鎮(zhèn)住房套戶比不到0.8,住房短缺明顯。在這一大背景下,各地雖有行政劃分的差異,但城市的發(fā)展?jié)摿Σ町惒⒉淮蟆?/p> 第二階段,1998年“房改”之后,以行政區(qū)域劃分為主導(dǎo),逐步形成了一二三四線能級(jí)的劃分。在這個(gè)階段,以行政區(qū)域劃分的不同能級(jí)城市,確實(shí)呈現(xiàn)出不同的發(fā)展趨勢(shì),資源開(kāi)始向直轄市、省會(huì)、計(jì)劃單列市等高級(jí)別行政區(qū)域集中。 第三階段,城市“獨(dú)立周期”逐步形成。2018年以來(lái),在中央“房住不炒”政策的大框架下,地產(chǎn)行業(yè)步入“總量平穩(wěn),波動(dòng)放緩”的階段。與此同時(shí),“一城一策”的精細(xì)化管理政策推出,城市逐漸形成自身的獨(dú)立周期。雖然市場(chǎng)普遍預(yù)期2020年后一、二線城市景氣度強(qiáng)于三、四線,但一、二線也有相對(duì)較弱的,三、四線也有明顯較強(qiáng)的,繼續(xù)沿用之前以行政區(qū)域?yàn)閯澐謽?biāo)準(zhǔn)的城市能級(jí)具有一定缺陷。 站在當(dāng)下,從中化集團(tuán)產(chǎn)業(yè)發(fā)展戰(zhàn)略的角度來(lái)看,在新的市場(chǎng)環(huán)境中,繼續(xù)沿用傳統(tǒng)城市劃分顯然已不合時(shí)宜,既不利于進(jìn)行項(xiàng)目布局城市的篩選和分類,也無(wú)法對(duì)項(xiàng)目落地城市發(fā)展前景進(jìn)行合理評(píng)估,重新構(gòu)建新的與集團(tuán)戰(zhàn)略發(fā)展匹配的城市能級(jí)劃分體系尤為必要。

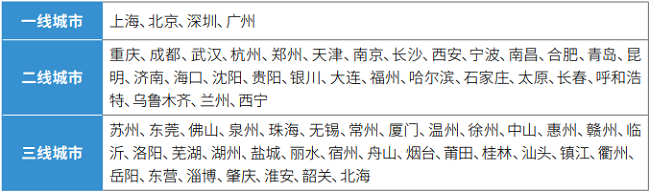

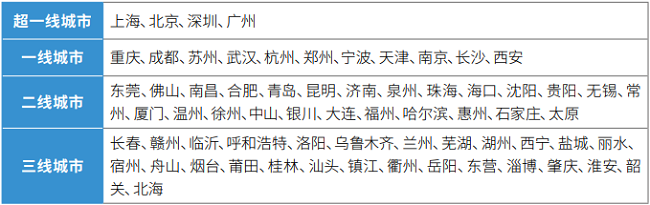

如何判斷城市能級(jí) 構(gòu)建新的城市能級(jí)體系,需要綜合考慮短期和中長(zhǎng)期因素。短期看庫(kù)存,長(zhǎng)期看人口與經(jīng)濟(jì),這是判斷城市發(fā)展的基本邏輯。 研究從可獲取的數(shù)據(jù)源中選取了67個(gè)城市,分別從短期、中長(zhǎng)期兩個(gè)維度來(lái)評(píng)估城市景氣度。這67個(gè)城市包含4個(gè)一線城市、28個(gè)二線城市和35個(gè)三線城市,基本上覆蓋了絕大多數(shù)中國(guó)一、二線城市和具有代表意義的三線城市。 研究采用短期地產(chǎn)景氣度、城市自身實(shí)力及發(fā)展?jié)摿Α⑷丝诒碛^分布及潛在流入和居民購(gòu)買力4個(gè)維度的評(píng)估體系。其中,短期景氣度選擇3個(gè)指標(biāo),由于短期景氣度與政策調(diào)控關(guān)聯(lián)度較大,波動(dòng)幅度較大,權(quán)重過(guò)高很可能形成誤判,給予12%的權(quán)重;城市自身實(shí)力及發(fā)展?jié)摿Ψ矫妫x取4個(gè)指標(biāo),給予40%的權(quán)重;在人口表觀分布和潛在流入方面,選取6個(gè)指標(biāo),36%權(quán)重;居民購(gòu)買力水平,選取3個(gè)指標(biāo),12%權(quán)重。 中國(guó)城市能級(jí)的重構(gòu) 根據(jù)上述評(píng)估體系,通過(guò)對(duì)4個(gè)方面的17個(gè)指標(biāo)進(jìn)行打分排名,得到每個(gè)城市的總分,進(jìn)而得到城市景氣度的綜合排名。 根據(jù)排名,我們將新的城市能級(jí)劃分為四檔:超一線城市4個(gè),一線城市11個(gè),二線城市25個(gè),三線城市27個(gè)(具體城市能級(jí)劃分見(jiàn)下頁(yè)表)。北上廣深四個(gè)超一線城市,城市化水平高、人口集聚、居民購(gòu)買力強(qiáng),長(zhǎng)期景氣度排名靠前,超一線城市特征明顯;二線城市中,重慶、成都、南京等城市商品住宅庫(kù)存消化周期短,短期景氣度指標(biāo)較好,長(zhǎng)期指標(biāo)表現(xiàn)也較為優(yōu)異,排名同樣很高。 以行政地位為標(biāo)準(zhǔn)的舊城市能級(jí)劃分表(資料來(lái)源:中國(guó)指數(shù)研究院,外貿(mào)信托)

新的城市能級(jí)劃分表(資料來(lái)源:外貿(mào)信托)

值得注意的是,有一些原來(lái)行政地位較低的城市,如佛山、東莞,城市各項(xiàng)指標(biāo)“超認(rèn)知”,獲得更靠前的排名。以東莞為例,其庫(kù)存消化周期為12.48個(gè)月,較為合理;產(chǎn)業(yè)結(jié)構(gòu)完備,第三產(chǎn)業(yè)比重較高,占到51.1%,在珠三角九市中僅次于廣州和深圳;外來(lái)人口占比較高,落戶人數(shù)增長(zhǎng)較快。 而一些原來(lái)行政地位較高的城市,如長(zhǎng)春、西寧等,城市各項(xiàng)指標(biāo)“不盡如人意”,排名明顯靠后。以長(zhǎng)春為例,長(zhǎng)春支柱性的第二產(chǎn)業(yè)出現(xiàn)嚴(yán)重下滑,第三產(chǎn)業(yè)也未能扛起增長(zhǎng)重任,經(jīng)濟(jì)運(yùn)行面臨困境。人才發(fā)展環(huán)境和城市吸引力較差,人口外流壓力明顯。 城市能級(jí)是個(gè)變化的過(guò)程,需要以發(fā)展的眼光進(jìn)行動(dòng)態(tài)評(píng)估。這種變化的影響將是深刻的。對(duì)個(gè)人來(lái)說(shuō),高能級(jí)城市意味著更好的城市服務(wù)和發(fā)展機(jī)會(huì);對(duì)企業(yè)來(lái)說(shuō),則意味著性價(jià)比更高的市場(chǎng)機(jī)會(huì)、更便捷的產(chǎn)業(yè)鏈和更優(yōu)質(zhì)的人力資源。 城市是人口、產(chǎn)業(yè)和空間構(gòu)成的綜合體,產(chǎn)業(yè)結(jié)構(gòu)的升級(jí)與優(yōu)化是帶動(dòng)人口聚集與城市空間重構(gòu)的源動(dòng)力。但需要指出的是,對(duì)于一個(gè)智慧的企業(yè)而言,不是把所有資源都砸到價(jià)值高地就百分之百正確。如果能夠通過(guò)戰(zhàn)略預(yù)判、機(jī)會(huì)洞察、產(chǎn)業(yè)帶動(dòng)、動(dòng)態(tài)調(diào)整、可持續(xù)發(fā)展,把價(jià)格洼地升級(jí)成價(jià)值高地,也是實(shí)現(xiàn)企業(yè)價(jià)值的另一種路徑。 瀏覽: 次

|

建議(1024*768) IE7.0以上瀏覽器瀏覽本站

建議(1024*768) IE7.0以上瀏覽器瀏覽本站