EN

EN PC版

PC版

低油價(jià)與經(jīng)濟(jì)增長(zhǎng)悖論

文/

張靜

人們對(duì)經(jīng)濟(jì)衰退的擔(dān)憂(yōu)影響原油價(jià)格走勢(shì),低位徘徊的原油價(jià)格再反過(guò)來(lái)進(jìn)一步加深人們的擔(dān)憂(yōu),這是一個(gè)典型的“自我實(shí)現(xiàn)”寓言

張靜

廣東石油經(jīng)營(yíng)計(jì)劃部 副經(jīng)理

2019年9月14日,沙特阿拉伯國(guó)家石油公司的兩處石油設(shè)施遭受無(wú)人機(jī)攻擊。此次襲擊導(dǎo)致沙特石油產(chǎn)量減少570萬(wàn)桶/日,占全球供應(yīng)量的5%以上。9月16日,布倫特原油開(kāi)盤(pán)漲幅迅速擴(kuò)大至19%,創(chuàng)逾10年來(lái)最大單日漲幅;布倫特原油期貨收漲12.79%,創(chuàng)近30年最大單日漲幅;國(guó)內(nèi)原油期貨開(kāi)盤(pán)漲停,并持續(xù)在高位震蕩,最終以上漲6.35%報(bào)收。然而9月18日,隨著沙特聲稱(chēng)將很快恢復(fù)其大部分石油產(chǎn)量,并在幾周內(nèi)完全恢復(fù)所有產(chǎn)量,國(guó)際油價(jià)應(yīng)聲大跌。

回顧近年原油價(jià)格走勢(shì),除了此次受黑天鵝事件影響劇烈波動(dòng)外,國(guó)際油價(jià)一直保持低位運(yùn)行狀態(tài)。特別是2018年10至11月,國(guó)際油價(jià)暴跌,布倫特和WTI原油價(jià)格下跌30%,國(guó)內(nèi)價(jià)格也隨之下調(diào)。很多消費(fèi)者對(duì)此感到非常高興,甚至連美國(guó)總統(tǒng)特朗普也興奮地發(fā)推:“油價(jià)走低。非常好,就像是給美國(guó)和世界大減稅,讓我們盡情享用54美元油價(jià)吧,感謝沙特,希望油價(jià)更低!”不過(guò),當(dāng)?shù)陀蛢r(jià)利好經(jīng)濟(jì)的這些言論被普遍接受時(shí),也許是該質(zhì)疑的時(shí)候了。

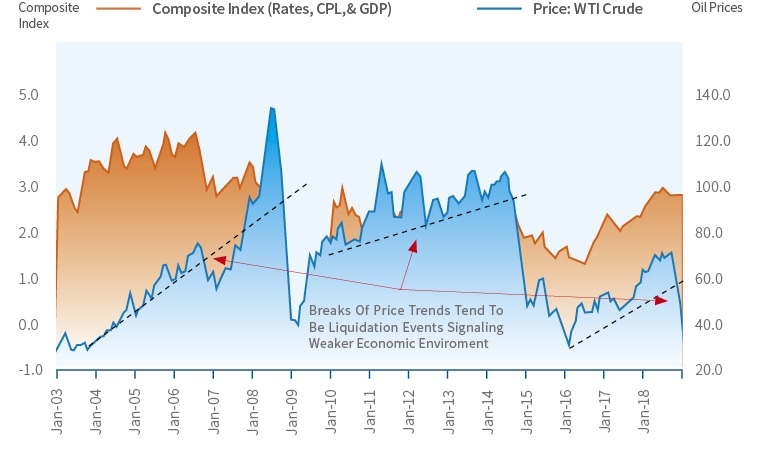

圖1 (數(shù)據(jù)來(lái)源:美聯(lián)儲(chǔ))

低油價(jià)真的好嗎?

作為國(guó)際合作的中心商品,原油價(jià)格對(duì)世界經(jīng)濟(jì)的影響一直是一個(gè)頗具爭(zhēng)議的話(huà)題。一般認(rèn)為,高油價(jià)導(dǎo)致經(jīng)濟(jì)增速下降、引起通貨膨脹等,歷史上的數(shù)次石油危機(jī)都對(duì)世界經(jīng)濟(jì)產(chǎn)生了深遠(yuǎn)的負(fù)面影響。但反過(guò)來(lái),低油價(jià)就真的好嗎?畢竟從近幾年世界經(jīng)濟(jì)走勢(shì)來(lái)看,原油價(jià)格持續(xù)走低,世界經(jīng)濟(jì)形勢(shì)并未因此好轉(zhuǎn),依然面臨很大的下行風(fēng)險(xiǎn)。

以下論述皆以美國(guó)為例。圖1對(duì)比了一項(xiàng)復(fù)合指標(biāo)(綜合利率、通貨膨脹率和GDP三項(xiàng)指標(biāo))與WTI原油價(jià)格的相關(guān)性。從圖中可以看出,油價(jià)波動(dòng)趨勢(shì)與經(jīng)濟(jì)走勢(shì)有非常明顯的正向相關(guān)性,油價(jià)的上漲/下跌與經(jīng)濟(jì)指標(biāo)的上漲/下跌基本同步。

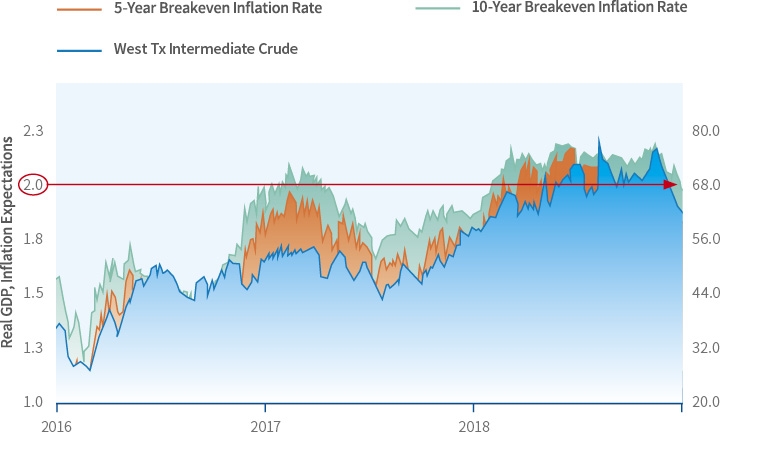

圖2是美國(guó)5年和10年通脹率臨界點(diǎn)和油價(jià)的對(duì)比。從圖中也可以看出,油價(jià)波動(dòng)與通貨膨脹率的波動(dòng)基本一致。核心通脹率超過(guò)2%的紅線(xiàn),一直是美聯(lián)儲(chǔ)加息的最重要心理關(guān)口。在2018年的大多數(shù)時(shí)間里,原油價(jià)格持續(xù)走高,美國(guó)5年和10年通脹率高于2%,就業(yè)和通脹持續(xù)向好,美聯(lián)儲(chǔ)對(duì)美國(guó)經(jīng)濟(jì)增長(zhǎng)持樂(lè)觀態(tài)度,先后4次加息。

換言之,在經(jīng)濟(jì)持續(xù)低迷、亟待刺激的現(xiàn)狀下,油價(jià)上漲往往是石油需求增加、經(jīng)濟(jì)趨勢(shì)向好的表現(xiàn);反之,油價(jià)持續(xù)下跌則可能預(yù)示著經(jīng)濟(jì)提振乏力,甚至可能進(jìn)入通貨緊縮狀態(tài),而這是經(jīng)濟(jì)學(xué)家們最不愿看到的。對(duì)他們而言,通貨緊縮比通貨膨脹更加可怕,一旦經(jīng)濟(jì)進(jìn)入通縮階段,能夠采取的有效調(diào)節(jié)手段少之又少。

圖2 (數(shù)據(jù)來(lái)源:美聯(lián)儲(chǔ))

低油價(jià)對(duì)經(jīng)濟(jì)走勢(shì)的影響

企業(yè)層面,油價(jià)下跌必然會(huì)導(dǎo)致能源企業(yè)的收入下降。鑒于能源行業(yè)具有資本密集的特點(diǎn),需要大量的人力、設(shè)備、物流和其它支持,收入下降將直接導(dǎo)致資本支出減少;資本支出減少,就業(yè)需求就會(huì)下降。在美國(guó),能源領(lǐng)域每一個(gè)工作崗位將派生出2.8個(gè)相關(guān)行業(yè)的工作機(jī)會(huì),能源企業(yè)的下行趨勢(shì)勢(shì)必引發(fā)多米諾效應(yīng),逐步蔓延到各個(gè)行業(yè)。隨著社會(huì)失業(yè)率上升、收入下降,各項(xiàng)經(jīng)濟(jì)指標(biāo)隨之進(jìn)一步惡化。

個(gè)體消費(fèi)者層面,表面上看油價(jià)降低對(duì)消費(fèi)者是利好,會(huì)有更多的結(jié)余去投入其他消費(fèi)。但不要忘記,在消費(fèi)支出固定的前提和假設(shè)下,消費(fèi)行為其實(shí)是一個(gè)“零和游戲”。汽油價(jià)格下跌并未使大家消費(fèi)能力增強(qiáng),也就是說(shuō),低油價(jià)并不能刺激社會(huì)整體消費(fèi)規(guī)模的增加,因此對(duì)促進(jìn)經(jīng)濟(jì)增長(zhǎng)不會(huì)產(chǎn)生任何正面作用。相反,在汽油方面的花費(fèi)降低,消費(fèi)者可能會(huì)選擇將更多的結(jié)余存入銀行,社會(huì)儲(chǔ)蓄總量隨之增加,反而成為經(jīng)濟(jì)增長(zhǎng)的拖累,這就是凱恩斯提出的“節(jié)約悖論”(paradox of thrift),即:增加儲(chǔ)蓄會(huì)減少?lài)?guó)民收入,使經(jīng)濟(jì)衰退;而減少儲(chǔ)蓄會(huì)增加國(guó)民收入,使經(jīng)濟(jì)繁榮。

從美國(guó)的例子可以看出,在利率及通貨膨脹率低位運(yùn)行階段,低油價(jià)難以對(duì)經(jīng)濟(jì)產(chǎn)生正面影響。因?yàn)椋凑照_壿嫞蛢r(jià)下降自然會(huì)壓低通貨膨脹率,但此時(shí)通貨膨脹率和利率已經(jīng)很低了,美聯(lián)儲(chǔ)基本沒(méi)有空間再去調(diào)整貨幣政策。

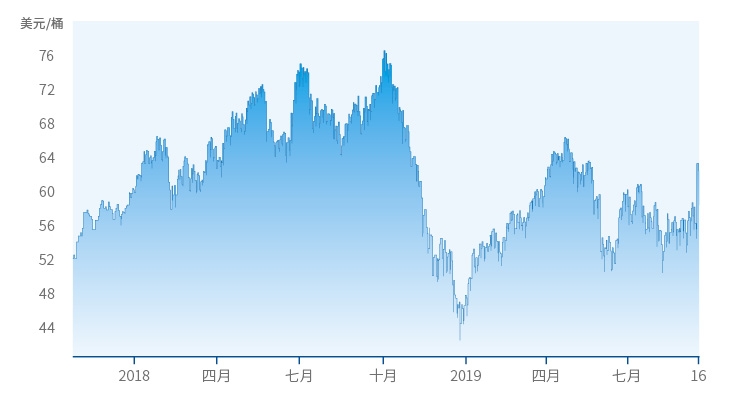

圖3:WTI走勢(shì)(來(lái)源:Trading Economics)

自我實(shí)現(xiàn)的寓言

因油價(jià)暴跌引發(fā)的對(duì)經(jīng)濟(jì)衰退或者通貨緊縮的擔(dān)憂(yōu),已引起部分國(guó)家和國(guó)際組織的關(guān)注。2018年12月3日,加拿大阿爾伯塔省宣布原油生產(chǎn)削減日均32.5萬(wàn)桶,此次減產(chǎn)計(jì)劃的削減幅度超過(guò)石油輸出國(guó)組織(OPEC)三個(gè)最小的成員國(guó)——赤道幾內(nèi)亞、加蓬和剛果共和國(guó)的總產(chǎn)量;12月7日,歐佩克會(huì)議結(jié)束,達(dá)成OPEC+減產(chǎn)120萬(wàn)桶/日的協(xié)議。

2019年,世界經(jīng)濟(jì)動(dòng)能趨弱,油價(jià)亦是“跌跌不休”,背后反映了人們對(duì)經(jīng)濟(jì)衰退的擔(dān)憂(yōu)。人們對(duì)經(jīng)濟(jì)衰退的擔(dān)憂(yōu)影響原油價(jià)格走勢(shì),低位徘徊的原油價(jià)格再反過(guò)來(lái)進(jìn)一步加深人們的擔(dān)憂(yōu),這是一個(gè)典型的“自我實(shí)現(xiàn)”的寓言。

今年1-8月份,世界主要經(jīng)濟(jì)體美國(guó)和歐元區(qū)皆錄得較低的通脹率。以美國(guó)為例,經(jīng)濟(jì)增長(zhǎng)放緩,年初至今的通脹率皆低于2%,且與原油價(jià)格走勢(shì)(WTI)基本契合(圖3)。

低油價(jià)對(duì)美國(guó)經(jīng)濟(jì)的負(fù)面影響,正在逐漸顯現(xiàn)。隨著原油自高位下挫,美國(guó)制造業(yè)PMI亦持續(xù)下滑至榮枯線(xiàn)水平,經(jīng)濟(jì)增長(zhǎng)活力隨之減弱(圖4)。

中國(guó)是原油進(jìn)口大國(guó),對(duì)外依存度很高。中國(guó)原油期貨自2018年3月26日開(kāi)市以來(lái),價(jià)格走勢(shì)與WTI和布倫特期貨基本吻合。上海期貨交易所數(shù)據(jù)顯示,中國(guó)原油期貨與布倫特期貨的相關(guān)性高達(dá)93.1%。雖然在過(guò)往幾次石油危機(jī)中,高企的石油價(jià)格沒(méi)有給中國(guó)經(jīng)濟(jì)高速發(fā)展帶來(lái)過(guò)多負(fù)面影響,但在當(dāng)前嚴(yán)峻的國(guó)際形勢(shì)下,我國(guó)經(jīng)濟(jì)面臨的挑戰(zhàn)和困難不言而喻。低油價(jià)伴隨疲弱的經(jīng)濟(jì)形勢(shì),更需要提高風(fēng)險(xiǎn)意識(shí),防范經(jīng)營(yíng)風(fēng)險(xiǎn)。

圖4:美國(guó)PMI指數(shù)(數(shù)據(jù)來(lái)源:Trading Economics)

版權(quán)所有?1996-2021

中國(guó)中化集團(tuán)有限公司

|

|

京ICP備18028467號(hào)-2

京公網(wǎng)安備 11010202009406號(hào)

京公網(wǎng)安備 11010202009406號(hào)

地址:北京復(fù)興門(mén)內(nèi)大街28號(hào)凱晨世貿(mào)中心中座F11

電話(huà):010-59568888

傳真:010-59568890